退職金制度

- 退職金診断

- 退職金シミュレーション

- 退職金規程作成

退職金は法律上の義務ではありませんが...

退職金は必ずしも法律で会社に支払い義務を定めているものではありません。しかしながら、退職金は従業員に長く勤めてもらい、また長く勤めてもらった従業員への功労報償的な意味として支給しているかと思います。従業員にとっても退職後の生活保障という意味合いが強く、安心して長い期間働いてもらうためには必要な制度と言えます。

退職金制度のご提案

退職金に関して...

- 退職者が出た時に備えて、退職金の準備をしていますか?

- 退職金の積立額(積立不足額)を把握していますか?

- 現行の退職金規程が、今の会社環境と合致していますか?

もし、一つでも「いいえ」の回答があれば見直しが必要です。

退職金制度は長期にわたって運用していく制度ですので、定期的な見直しが必要です。退職金積立額(不足額)すら把握していない場合は、早急に状況を確認して、将来への対策が不可欠です。また、そもそも現行の退職金支給額が過大になりすぎていることも多く、その場合には、手順を踏んで支給水準を見直すなどの対応も必要です。

新・退職金制度

中退共※または養老保険等を活用した新退職金制度をお勧めします。退職金原資の確保を制度として運用するので、いつ退職者が発生しても安心です。また税務上有利になるよう提案させていただきます。

制度構築

- 現行規程がある場合には、問題点を分析して規程を見直します。

- 世間相場等もふまえて、退職金積立のシュミレーションを行います。

- 経営者様の意向をお伺いしながら、新制度を設計します。

導入指導

- 現時点での積み立て不足額を試算し、導入もしくは移行プランを検討します。

- 全社員向けに新制度の説明会を行います。

- 新制度に対応した退職金規程を作成し、労働基準監督署へ届出ます。

運営支援も承ります

- 掛金を適宜見直したり、掛金の停止を申し出たりと、導入後におきましてもメンテナンスが不可欠です。運用でお困りのことがありましたら、是非ご相談ください。

- 我が社の退職金は「退職時の基本給月額×勤続年数に応じた係数」によって計算しています。そのため、何時、誰に対していくら支払うことになるのか予想がしにくいので、どのように退職金の原資を準備すればよいのかよくわかりません。

- 退職金支払準備の積立方法には大きく、社内積立と社外積立の二つの方法があります。社内積立とは、退職金の支給原資を社内で積み立てておくことを言い、積立金が損金計上できないことなど現実的な方法ではありません。社外積立とは退職金の支払原資を社外で積み立てることであり、中小企業退職金共済(中退共)や生命保険、損害保険を利用する方法があります。 中退共は、毎月掛金を口座振替するだけと管理がとても簡単な上、支払った都度全額損金にできることから、当事務所でもお勧めすることの多い制度です。16種類の掛金から各人ごとに選べるために、設計方法によっては、中退共の積立額=退職金額とすることも可能です。

- 退職金制度は必要ですか?

- 定年退職すると退職金が手に入る、と思っている人が大多数でしょう。ところが「平成20年就労条件総合調査結果の概況」(厚生労働省)によると、退職給付制度がある企業は85.3%で、約15%はありません。 退職金制度の意義は、会社の立場からすると、長期勤続の奨励、定着率の向上といった人事管理上の目的の実現があります。勤続年数が長くなればなるほど退職金が増加するように設計されているのは、社員の定着率の向上を図るという狙いからです。会社都合で退職する者より、自己都合で退職する者の退職金を低く押さえるのも定着率向上のためです。 ですから、御社の業種や会社の規模、会社の風土によっては、退職金制度を持たないという判断もありえます。いずれにせよ、御社の経営方針に基づいて慎重に判断する必要があります。

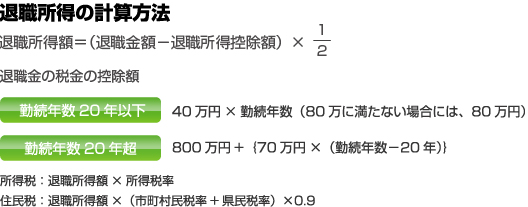

- 退職金にかかる税金について教えてください。

- 退職金には、所得税と住民税がかかります。ですが、「退職所得の受給に関する申告書」の提出があれば、所得控除と2分の1課税という特別な配慮がされているため、給与等に比べ緩やかな課税となっています。例)退職金の支給額が800万円、勤続年数が10年2か月の人の場合【松本市の場合】

- (イ)勤続年数は、11年になります。(1年未満の端数は1年に切上げ)

- (ロ)退職所得控除額

40万円×イの勤続年数=40万円×11年=440万円 - (ハ)課税退職所得金額

(退職金の支給額-ロ)×1/2=(800万円-440万円)×1/2=180万円 - (ニ)所得税額

ハ×所得税の税率=180万円×5%=9万円

この場合の所得税額は、9万円になります。 - (ホ)住民税額

ハ×(市町村民税率+県民税率)×0.9=180万円×(6%+4%)×0.9=162,000円

この場合の住民税額は、162,000円になります。